市民税・県民税申告特集号(2)

30/33

●市民税・県民税の制度が改正されました

令和7年度税制改正により令和8年度(令和7年分)以降の市民税・県民税から適用される主な改正内容を紹介します。

◇給与所得控除の見直し

給与所得金額を計算するために給与収入金額から差し引く給与所得控除の最低保障額が、55万円から65万円に引き上げられます。

◇特定親族特別控除の新設

特定親族(前年末時点で19歳以上23歳未満の子など)の合計所得金額が58万円を超え、特定扶養控除を受けられない場合でも、特定親族の合計所得金額に応じて段階的に特定親族特別控除が受けられるようになります。

◇扶養控除の所得要件の変更

納税義務者が扶養控除を受けるための同一生計配偶者および扶養親族の合計所得金額の要件が、48万円から58万円に引き上げられます。

また、勤労学生控除やひとり親控除など各種控除を受ける場合の所得要件も変更になります。

◎特定親族の所得金額ごとの控除額など税制改正の詳細は市ホームページへ

【URL】https://www.city.hadano.kanagawa.jp/www/contents/1759106192998/index.html

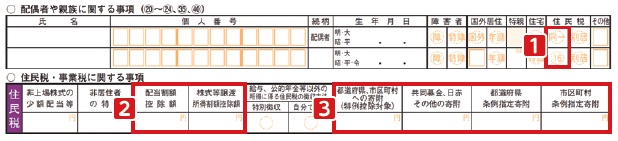

●市民税・県民税の計算に影響します 確定申告書を提出する方へ(お願い)

第2表の「配偶者や親族に関する事項」および「住民税・事業税に関する事項」欄の中で、右の1~3の記入に不備があると市民税・県民税額に反映されませんので、ご注意ください。

1 同一生計配偶者(控除対象配偶者を除く)や16歳未満の扶養親族がいる場合は、氏名などを記入し、「住民税」欄の「同一」や「16」の欄に○をする。

2 上場株式等の配当所得や譲渡所得を申告し、その所得からすでに市民税・県民税が特別徴収されている場合は、「配当割額控除額」欄は配当所得から、「株式等譲渡所得割額控除額」欄は譲渡所得から、それぞれ特別徴収された市民税・県民税額を記入する。

※市民税・県民税は所得に対し5%の税率で特別徴収されています。

3 該当する区分に寄附金額を記入する(ふるさと納税は「都道府県、市区町村への寄附(特例控除対象)」に寄附金額を記入)。

問い合わせ:市民税課

【電話】0463-82-5130

【メール】[email protected]